")

")

")

开云体育(中国)官方网站公司搞定层在前年示意-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

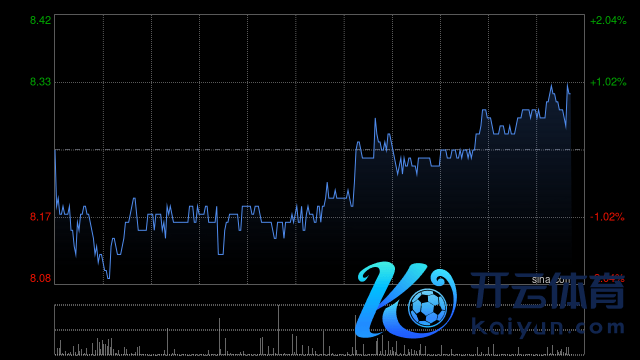

交银国外发布盘考通告称,守护昆仑动力(00135)“买入”评级,差异下调公司2024-26年中枢渔利5.4%/2.9%/3.6%,同期下调公司商量价至9.08港元。派息策略方面,公司搞定层在前年示意,2024年全年派息商量与中期的派息比率一致在43%,2025年按商量进一步擢升至45%,2024/25年股息率为4.4%/5.1%,仍有一定诱惑力。

该行示意,变嫌昆仑动力的盈利展望及估值。该行以为内地自然气需求受暖冬影响,对公司零卖气销售的同比增长有所影响,同期LNG袭取站诓骗率亦受2024年4季度入口量转弱所影响,该行亦上调搞定用度展望。

通告中称,由于2024年4季度初始的冬季较往年温情,内地自然气需求在2024年11月出现同比下落,该行亦调低公司工营业及住户用气量。公司加气站业务在2024年头始与母公司资源重组,该行推测公司仍在2024下半年转让计较权,因此在期内仍有约5亿方来自加气站的销售。转头,该行推测公司在2024年全年零卖气销售同比增长8.6%。

因2024年11月初始内地自然气入口量同比下落约1%,该行亦调低公司LNG袭取站2024年的诓骗率展望1个百分点至89%。LNG加工场方面,该行仍守护公司2024年LNG加工量同比增长16%的预期。同期该行注释公司已往潦倒半年用度的分散,调高2024下半年的搞定用度展望。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 开云体育(中国)官方网站